เอกสารทางบัญชีเก็บไว้กี่ปี ดีที่สุด

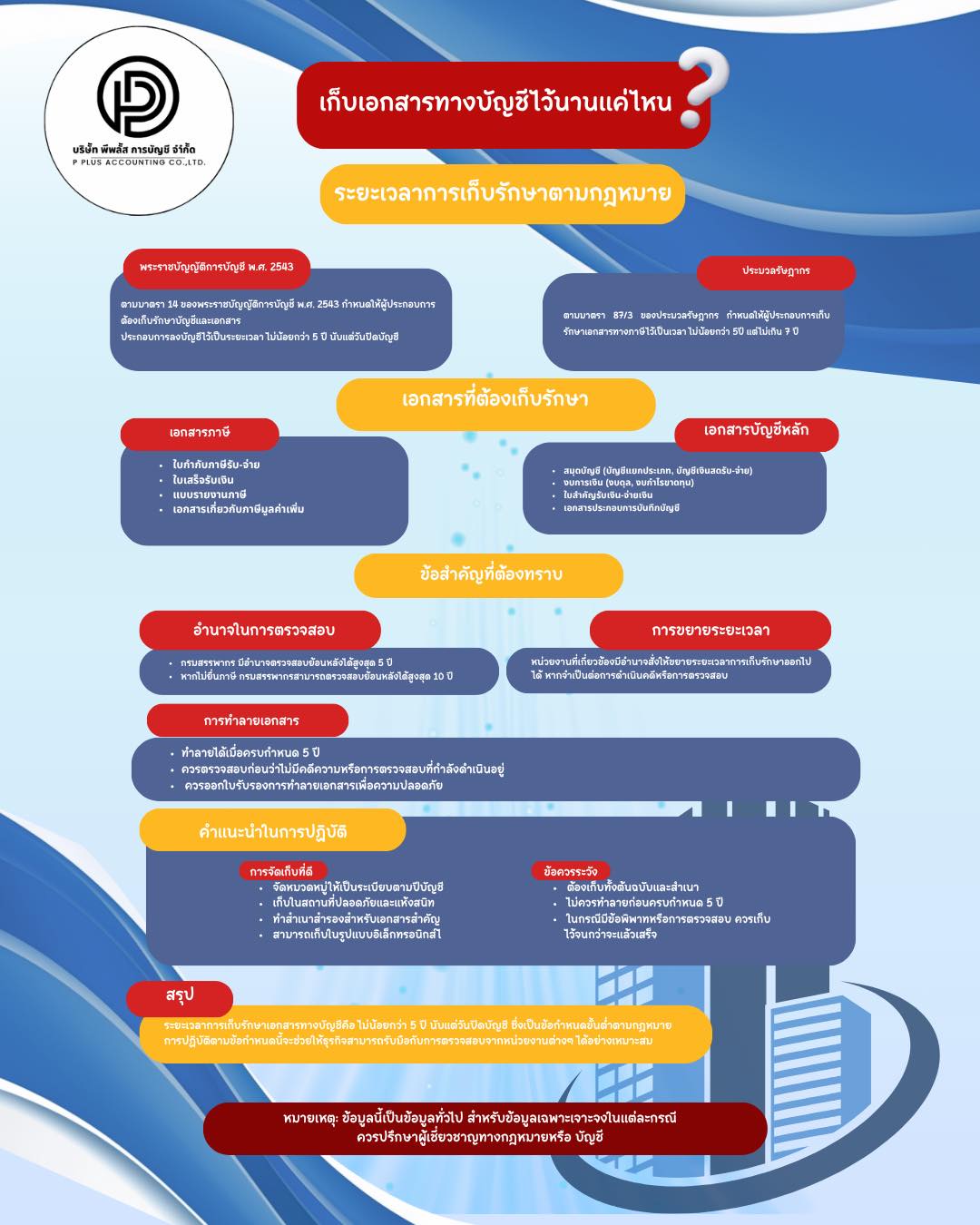

สรุปเร็ว: ส่วนใหญ่ต้องเก็บอย่างน้อย 5 ปี นับจากสิ้นรอบระยะเวลาบัญชี แต่กรณีมีคดี/ตรวจสอบพิเศษ เก็บได้ถึง 10 ปี.

กฎหมายที่เกี่ยวข้อง

- พระราชบัญญัติการบัญชี พ.ศ. 2543 — กำหนดให้ผู้มีหน้าที่จัดทำบัญชีต้องเก็บรักษาบัญชีและเอกสารประกอบการลงบัญชีไม่น้อยกว่า 5 ปี และกรณีพิเศษหน่วยงานรัฐสั่งให้เก็บได้ถึง 10 ปี

- ประมวลรัษฎากร — ผู้เสียภาษีต้องเก็บหลักฐานภาษี (เช่น รายงานภาษีซื้อ/ขาย ใบกำกับภาษี) ไม่น้อยกว่า 5 ปี และหากสงสัยหลีกเลี่ยงภาษี เจ้าหน้าที่สามารถตรวจย้อนหลังได้สูงสุด 10 ปี

ระยะเวลาเก็บเอกสาร แบ่งตามประเภท

- เอกสารภาษีมูลค่าเพิ่ม (VAT): ใบกำกับภาษี รายงานภาษีซื้อ/ขาย — เก็บอย่างน้อย 5 ปี

- เอกสารบัญชีหลัก: สมุดรายวัน สมุดบัญชีแยกประเภท งบการเงิน — เก็บอย่างน้อย 5 ปี

- เอกสารประกอบธุรกรรม: สัญญาซื้อขาย สัญญาเช่า ใบเสร็จรับเงิน หลักฐานโอนเงิน ใบรับรองหักภาษี ณ ที่จ่าย — เก็บอย่างน้อย 5 ปี

- กรณีพิเศษ: เอกสารที่อยู่ระหว่างการฟ้องร้อง/ไต่สวน หรือมีคำสั่งจากหน่วยงานรัฐ — ควรเก็บต่อได้ถึง 10 ปี

เหตุผลที่ “ต้อง” เก็บ

- รองรับการตรวจสอบภาษีย้อนหลัง

- เป็นหลักฐานคดีความ/ข้อพิพาททางการค้า

- ใช้วิเคราะห์บริหารธุรกิจและความโปร่งใสด้านการเงิน

แนวทางจัดระบบเอกสาร (ทำงานจริง ใช้ได้เลย)

- จัดหมวดหมู่ตามปีบัญชี แยกโฟลเดอร์/แฟ้ม: ภาษีซื้อ, ภาษีขาย, ภ.พ.30, ภ.ง.ด.3/53, สัญญา, ใบแจ้งหนี้/ใบเสร็จ, งบการเงิน

- กำหนด “ผู้รับผิดชอบเอกสาร” ชัดเจน มีคู่มือการตั้งชื่อไฟล์และการยื่นงบ

- สำรองข้อมูลดิจิทัล สแกนเป็น PDF เก็บบน Cloud/เซิร์ฟเวอร์ พร้อมตั้งสิทธิ์เข้าถึงและเวอร์ชันนิง

- บันทึกเมทาดาต้า เช่น เลขที่เอกสาร เลขประจำตัวผู้เสียภาษี คู่ค้า วันที่ — เพื่อให้ค้นหาง่าย

- รีวิวทุกสิ้นปี ตรวจรายการที่จะครบกำหนด 5 ปี และ “พักรอทำลาย” หากไม่มีคดีความหรือคำสั่งพิเศษ

คำถามพบบ่อย

ถาม: ครบ 5 ปีแล้ว “ทำลายได้เลยไหม”

ตอบ: ควรตรวจสอบก่อนว่าเอกสารเกี่ยวข้องกับคดี/ข้อพิพาท/การประเมินย้อนหลังหรือไม่ หากมีความเสี่ยง ให้ยืดการเก็บถึง 10 ปี

ถาม: เก็บไฟล์ดิจิทัลอย่างเดียวพอไหม

ตอบ: โดยหลักทำได้หากข้อมูลครบถ้วน อ่านได้ชัดเจน และสามารถนำมาใช้เป็นหลักฐานได้เมื่อถูกตรวจ แต่ควรมีนโยบายสำรองข้อมูลและการพิสูจน์ความถูกต้อง

เช็คลิสต์ก่อน “ทำลายเอกสาร”

- ไม่มีคดีความ/ข้อพิพาทที่เกี่ยวข้อง

- ไม่มีหนังสือแจ้งตรวจสอบหรือประเมินย้อนหลัง

- ข้อมูลดิจิทัลสำรองครบถ้วน และมีบันทึกการเก็บรักษา

- ผ่านการอนุมัติจากผู้มีอำนาจของกิจการ

ข้อควรระวัง: เอกสารที่ใช้แสดงสิทธิ์/ภาระผูกพันระยะยาว (เช่น สัญญาเช่าระยะยาว คดีศาล) อาจควรเก็บเกิน 10 ปีตามความเหมาะสมของธุรกิจ

สรุป

กฎหมายบัญชีและภาษีกำหนดให้เก็บเอกสารอย่างน้อย 5 ปี และยืดได้ถึง 10 ปีเมื่อมีกรณีพิเศษ การจัดระบบให้ดีตั้งแต่ต้นจะช่วยลดความเสี่ยงทางภาษี ประหยัดเวลาเมื่อถูกตรวจ และเพิ่มความโปร่งใสให้ธุรกิจเติบโตอย่างยั่งยืน

บทความนี้จัดทำเพื่อการให้ความรู้ทั่วไป ไม่ถือเป็นคำแนะนำทางกฎหมายเฉพาะกรณี